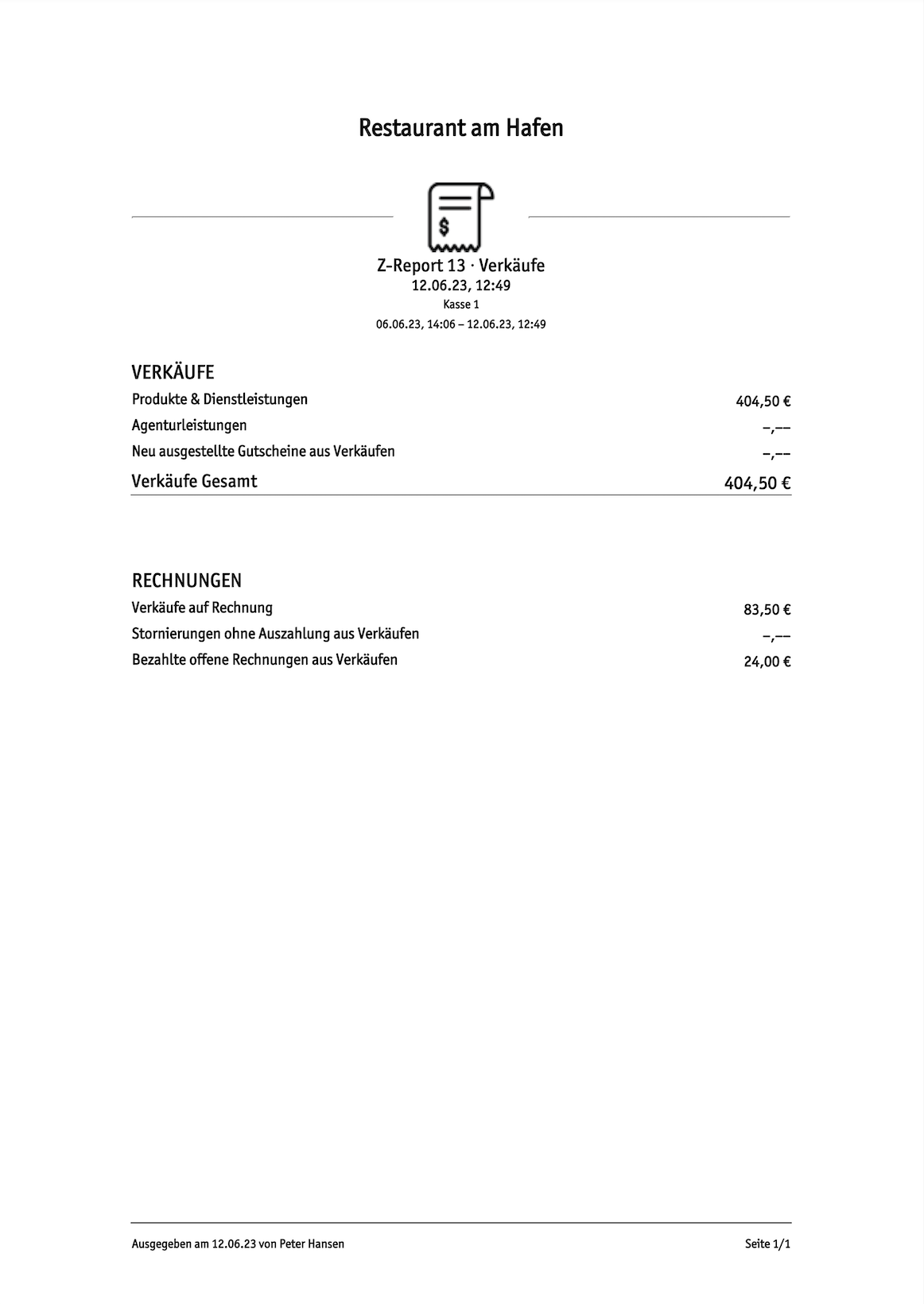

Ein Z-Bericht protokolliert alle während eines Geschäftstags getätigten Umsätze. Nach dem Abschluss eines Geschäftstags werden diese Umsätze auf Null zurückgesetzt. Mit dem Starten eines neuen Geschäftstags wird ein neuer Z-Bericht erstellt. Z-Berichte haben eine fortlaufende Nummer, die sogenannte Z-Nummer. Zudem dienen Z-Berichte als Nachweis gegenüber deinem Finanzamt.

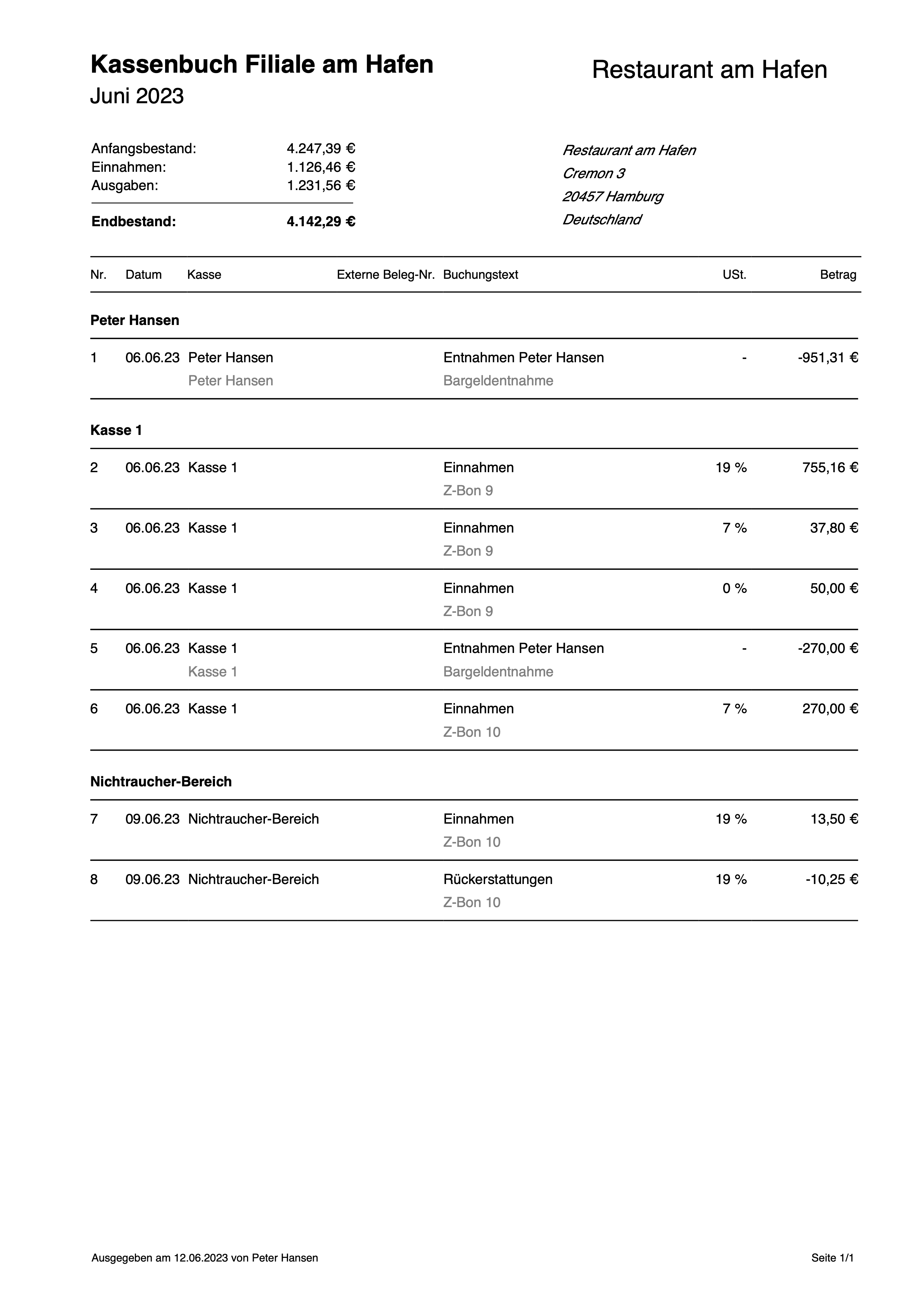

Im Kassenbuch werden die Bareinnahmen und Barausgaben deines Unternehmens sowie sonstige Bargeldtransaktionen (Bargeldeinlagen und Bargeldentnahmen) festgehalten. Im Gegensatz zum Z-Bericht zeigt das Kassenbuch also nur die Bargeldbewegungen in deiner Kasse an.

Wie du das Kassenbuch aktivierst, erfährst du hier.

Beispiel Z-Bericht (Ausschnitt):

Beispiel Kassenbuch: